当前我国汽车市场的发展模式已经从体量高速增长期转向结构转型升级期。汽车电子作为汽车产业中重要的基础支撑,在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,行业整体呈高速增长态势,2022年我国汽车电子行业市场规模为9780.8亿元,2015-2022年CAGR为13.2%。

汽车电子是安装在汽车上所有电子设备和电子元器件的总称,是电子信息技术应用到汽车领域所形成的行业,汽车零部件电气化形成了汽车电子科技类产品。随着传感器、连接器、半导体等电子元器件的生产技术不断成熟,相关电子元器件应用于汽车工业,通过系统集成将电子设备与各个传统的汽车运行子系统深度结合,即所谓“机电结合”的汽车电子装置,实现了模块功能的集中控制,形成了车身电子控制管理系统,这是保证汽车完成基本行驶功能不可或缺的控制单元。与此同时,随着电子信息技术的持续不断的发展,汽车厂商在汽车生产中逐步配置雷达、网络设备、导航等各类电子装置,逐步的提升汽车智能化、信息化和娱乐化程度,相应产生了车载电子系统。从功能层面来看,汽车电子主要可大致分为车身电子控制管理系统和车载电子系统两大类别。

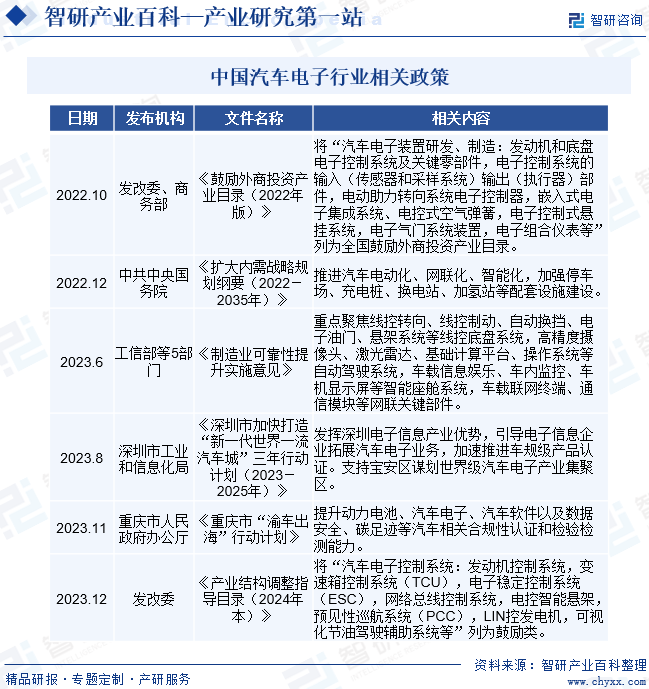

汽车电子作为新能源汽车整体产业的重要组成部分,行业迎来利好政策不断出台,2023年6月工信部发布《制造业可靠性提升实施意见》,重点聚焦线控转向、线控制动、自动换挡、电子油门、悬架系统等线控底盘系统,高精度摄像头、激光雷达、基础计算平台、操作系统等无人驾驶系统,车载信息娱乐、车内监控、车机显示屏等智能座舱系统,车载联网终端、通信模块等网联核心部件。2023年12月发改委发布的《产业体系调整指导目录(2024年本)》,将“汽车电子控制管理系统:发动机控制管理系统,变速箱控制管理系统(TCU),电子稳定控制管理系统(ESC),网络总线控制管理系统,电控智能悬架,预见性巡航系统(PCC),LIN控发电机,可视化节油驾驶辅助系统等”列为鼓励类。一系列利好政策的出台,为本土企业业务的一直在优化升级、市场竞争力的不断的提高与我国汽车电子行业的持续健康发展提供了重要引导与助力。

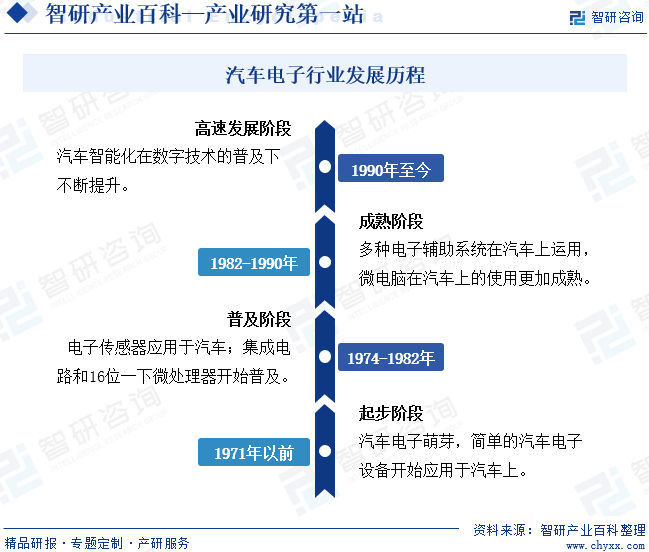

第一个晶体管是在1947年由威廉·肖克利发明的,而后电子技术在1970年代引入汽车工业首先在发动机燃油喷射控制管理系统应用,极大提高了燃油效率。从这以后,汽车工业的创新开始被高效的微处理器、半导体开关和传感器驱动,低成本高可靠性的电子提高了汽车的舒适程度,一些安全系统离开了电子技术根本没办法实现。汽车电子逐渐替代机械发挥作用,汽车电子系统越来越复杂,现代汽车是一个高度机电一体化的产物。汽车电子行业经历了起步阶段、普及阶段、成熟阶段与快速地发展四个阶段。

汽车电子科技类产品作为汽车的基础部件,稳定的产品质量对终端产品的功能和常规使用的寿命至关重要。因此,上游生产企业取得一系列严格的资质认证才能进入下游客户的供应链体系。在汽车电子领域,整车厂商在选择零部件配套厂商时,建立了一整套严格的认证标准。首先,供应商需要通过严格的认证程序方能取得成为合格供应商的资质;其次,供应商需要接受下游客户对于产品质量、开发能力、生产能力、财务情况等方面的考核评价,方能通过下游客户的认证;最后,在产品正式量产供货前,也需要经过新产品开模、试模、试生产等一系列开发流程。由于认证过程严格且周期较长,更换成本比较高,因此,一旦供应商能够通过认证,为保障产品生命周期内生产和售后服务,下游客户将与供应商建立长期稳定的合作关系。

汽车电子科技类产品用途广泛、品类众多,不相同的型号和不同应用场景对于产品形态和功能具有不一样的要求,这一些产品生产涉及模具开发、注塑、冲压、绕线、焊接、组装、自动化控制等多种技术。汽车电子科技类产品通常要满足高温、高压等特殊的运行环境要求,对安全性、可靠性等有较为严格的要求,因此对于产品的精益生产技术提出了更高的标准;下游客户对产品的高要求促使零部件供应商引进新工艺、新技术,不断的提高自动化水平、优化产品结构,这些都要消耗较长时间的技术探讨研究和工艺改进经验积累才能实现,因此形成了较高的行业生产技术壁垒。

汽车电子行业是资金密集型行业。企业要在厂房建设、采购先进的生产设备和研发设备、产品和研发技术等方面投入大量资金,以保持产品的先进性、保证质量的稳定性,后续还需要持续投入资金进行技术开发和升级改造以保持市场竞争力。因此,汽车电子行业新进入者面临着较高的资金壁垒。

随着下业的加快速度进行发展,产品的快速更新换代,汽车电子生产企业要大量经验比较丰富的产品研制工程师、模具设计工程师、自动化产线设计工程师、工艺工程师及品质管理人员。行业内高品质人才相对稀缺而且专业的人才队伍要消耗大量时间、物力和财力进行培养,因此较长的人才教育培训周期、优质技术人才的稀缺性也构成了较高的行业进入壁垒。

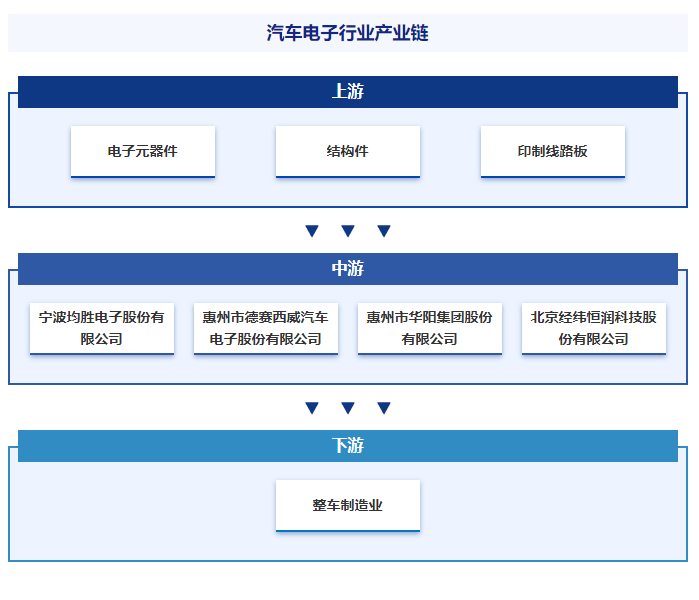

汽车电子行业产业链上游最重要的包含汽车电子元器件、结构件和印制线路板的供应商等,以电子元器件供应为主。汽车电子元器件最重要的包含电阻、电感、电容、IC、晶振、磁材料等;结构件最重要的包含压铸件、注塑件、接插件、密封件等。半导体是电子元器件中重要的组成部分,近年来其产业高质量发展受到多方关注。国际市场呈现半导体产业加速内部整合,行业集中度较高的态势;而从国内市场来看,半导体产业发展迅速,产业规模和国际竞争力逐渐提升,头部国内企业逐渐缩小同国际领先企业的差距。

产业链中游为汽车电子行业,主要是针对上游的元器件进行整合,并进行模块化功能的研发、设计、生产与销售,针对某一功能或某一模块提供解决方案。汽车电子行业的下游主要为整车制造业。由于汽车在生产的全部过程中需要经过大量试验,对产品的质量稳定性要求比较高,因此汽车电子企业与整车制造企业通常会保持长期合作伙伴关系,客户黏性较高。

注:本文转自智研产业百科平台,如需获取更多行业信息和定制服务,可进入智研咨询官网搜索查看。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业高质量发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。汽车电子产业百科作为汽车电子产业一站式系统化研究工具,全面归纳了汽车电子产业知识信息,内容涵盖汽车电子产业的定义、分类、政策、产业链、竞争格局、发展的新趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

周一至周日 7:30-17:00